Først og fremmest, så har jeg haft travlt med case-arbejde og nyt job, hvilket så betød at jeg måtte nedprioritere nyhedsbrevet. Men nu er vi back on track. Denne gang med en lang en.

Noget kontekst til emnet, er at det er noget som jeg personligt finder meget interessant, og skrev kort om dette i min motiverende ansøgning til ITU. Nu udvider jeg på problemstillingen.

___________________________________________________________________________

De fleste af os tænker ikke to gange over at sende og modtage penge fra venner og familie eller have en sikker måde at få overført løn. Vi tænker slet ikke på, hvordan det ville være ikke at have et bevis for hvem du er, at du er den rette eje til din ejendom eller blot at du har adgang til internettet.

Imidlertid har mere end 1,7 milliarder mennesker i verden ingen adgang til bankinfrastruktur. Endnu værre er den gruppe som er udokumenteret. Hvis du sammenligner niveauet for bankservices og graden af dokumentation vi har her i vesten med resten af verdenen, taler vi, alt efter hvem du spørger, om 3 mia. mennesker verden over som ikke er i nærheden af dette. Det er et uhyre stort problem, som ofte ikke bliver nævnt og er meget undervurderet.

I Danmark smider vi i dag bare mobilen på betalingsterminalen også wupsi så er der betalt. Tager du blot syd for den danske grænse skal du til at hive din tunge læderpung med metal og papir op af lommen. Cash is still king, i noget tid endnu i hvert fald.

Årsagerne bag at mange ikke har adgang til god dokumentation og bankinfrastruktur er mange og ofte diskriminerende. Det kan være at du er en anden etnisk minoritet, ikke har ’’nok’’ penge, at du ikke har råd til kontoomkostningerne, ikke forvejen har den rette dokumentation eller at institutionerne ligger for langt væk.

Det er dyrt at deltage i det almindelige finansielle system, hvis du er fattig. Overtrækssanktioner og bankgebyrer forhindrer milliarder af mennesker i at få adgang til de mest basale finansielle værktøjer som opsparingskonti og kreditlinjer.

Dette er ikke kun et problem for de fattigste dele af verden, men det er også et problem i Europa og Nordamerika, hvor mere end 60 millioner mennesker er uden ordentlig bankadgang.

Konsekvenserne er store.

At være ubeskyttet mod svig og ikke være i stand til at investere mindsker dine muligheder for at rykke op i samfundet, og holder dig fortsat nede.

Ydermere har du ikke muligheden for at beskytte dig mod ødelæggende pengepolitik eller sågar hyperinflation.

Og hvis du tænker hyperinflation er en sjældenhed så har økonomerne Steve Hanke og Charles Bushnell undersøgt antallet af tilfælde, hvor prisinflationen i et land er overgået 50%. Her fandt de at siden starten på 1. verdenskrig (1914) har der været 57 tilfælde, hvor et lands prisniveau overgik 50%. Kun et tilfælde af hyperinflation har fundet sted før dette i 1795, og var den franske Mississippi boble.

1914 var nemlig også det år at man officielt gik af guldstandarden, og begyndelsen på keynesiansk økonomisk inflationsteori.

Det 57’ende tilfælde af hyperinflation går til Venezuela, som har set et total kollaps i deres valuta.

Mange steder i verden kan befolkningen i et land intet gør for at beskytte sig selv mod dette. At løse fattigdom mange steder i verden bør starte med at skabe muligheden for at have en sikker og stabil måde holde sin økonomiske værdi på.

Lad os foretage et eksempel. Lad mig præsentere jer for to personer:

Alt efter hvem du spørg er der mellem 2-3 mia. mennesker i verden som i større eller mindre grad lever som Haroon. Mennesker verden over lever i et kontant system under nationale pengesystemer som er utilregnelige og ofte direkte skadelige for økonomien.

De kan ikke beskytte sig mod at deres penge bliver devaluerede og dermed også deres købekraft. Eksemplerne er rigelige. Zimbabwiske Kwacha, Brasilianske Reals, Venezuelanske Bolivar har set deres valutaer devaluere med mere end 20% i forhold til dollaren i bare 2020. Det er 250 mio. mennesker som ser deres købekraft forsvinde.

Jamen jeg bor i Danmark, hvad skal i bruge denne information til?

Vi er heldige herhjemme i Danmark at have et noget mere stabilt samfund med stabil valuta, stabilt politisk system og velfundgerende økonomi. Men vi er ca. 6 mio. mennesker. Største delen af verden har slet ikke de samme forhold som herhjemme, og det er vigtigt at forstå at behovet for bedre finansielle muligheder er langt større ude i verdenen.

Hvad kan være løsningen?

Der er stort potentiale at finde i at skabe løsninger som kan hjælpe denne del af verdenen. Der er flere mennesker med en smartphone og internet end med bank, og graden af smartphone-adoption vokser hurtigere end adgang til bankservices.

Philipinerne har en population på 106,7 mio. mennesker, hvoraf det estimeres at 66% af befolkningen er udenfor banktjenester. De samme tal kan vi se i Mexico, med en befolkning på 126,2 mio. mennesker hvoraf 63% af befolkningen er udenfor ordentlige banktjenester.

Som med Haroons bror i Dubai er det normalt at finde pakistanere, indere, filippinere, mexicanere eller afghanere arbejde i et andet land og sende penge hjem. For at familierne kan modtage de penge skal nogle ind til ’’storbyerne’’ og ind i pengeveksling ’’butikken’’. Nogle gange er de styret af kriminelle bander og ofte skal der betales enorme gebyr, om det er kriminelle eller ej der styre det.

100 kr. i Afghanistan kan købe dig mad til en familie i en uge. Hvis du skal betale 50 kr. for at overføre de penge, så går meget tabt.

Løsningerne kan være mange. Bankerne kunne digitalisere tjenesterne bedre og derefter kræve lavere gebyr, men det har de haft mange år til at løse. Teknologierne til dette har været tilgængelige i mange år, og de er dem som har haft bedst mulighed for at udvikle sig.

Løsningerne er mere at finde i Fintech, blockchain og krypto-industrien i dag. Stifteren af crypto-valutaen Cardano og medstifteren af Ethereum Charles Hoskinson startede disse valutaer på baggrund af dette problem. Han så, netop, hvor stor betydning et dårligt finansielt system har, og valgte at udvikle disse løsninger i håb om at kunne fikse det, og bringe økonomisk stabilitet og muligheder til alle i verden.

Ethereum var den første krypto-valuta til at indkludere Smart-contracts.

Smart-contracts har til formål at facilitere, verificerer og håndhæver udførelsen af en kontrakt. Der er ingen ekstern del eller juridisk system, der fortolker kontrakten og parternes hensigt. Koden er lov.

Dette gjorde det muligt at udvide på de tekniske evner, hvorfor man nu kunne lave en hver form for kontrakt uden en mellempart. Dermed gjort det muligt for en hver med en internetadgang at kunne lave en kontrakt. Når teknologien bliver mere udbredt og benyttet på global plan ville alt Haroon skulle bruge for at bevise hvem han er og hvad han ejer en smartphone med internet.

Ydermere ville hans bror kunne overføre penge til ham direkte indenfor 5-10 min. I stedet for at benytte sig af transnationale overførsels metoder som SWIFT eller Wire. Metoder som ikke er blevet fornyet i over 40 år. Man bruger seriøst den samme overførselsmetode i dag som i 1977 (Swift). Swift og internationale Wire overførsler kan tage 5 arbejdsdage (Banken holder jo fri i weekenden).

Jeg sidder tilbage og tænker. Er de metoder ikke automatiseret? Hvorfor tager de så lang tid? og hvorfor koster de så meget? En wire overførsel koster 50 kr. for begge parter.

Anyways. I dag er der mange kryptovalutaer som kan varetage denne opgave, hurtigere, billigere og mere sikkert endda.

Det behøver ikke være Bitcoin, Ethereum eller Cardano som der bruges, men de har stort potentiale.

Stable-Coins som Tether og GUSD (Krypto-dollar) eller GPAX (Guld) er kryptovalutaer som er forbundet til eksempelvis amerikanske dollar eller guldprisen. De er stabile i prisen, og bygger ovenpå samme teknologier som Ethereum, Bitcoin og Cardano.

Lige så vel er der CBDC’er eller Central Bank Digital Currencies, der som navnet angiver, er centralbankers version af kryptovalutaer. Det fuldt ud digitaliseret Fiat valutaer. Det er stadig nyt og uvist, hvordan det vil virke i praksis. Kina er førende indenfor CBDC-udvikling og adoption.

Der er også visse etiske problemstillinger i Kinas CBDC-udførsel. Bruges teknologien med et ønske om mere kontrol kan det få enorme konsekvenser for individets frihed i landet. Kina kunne gennem brugen af en digital Yuan få fuld kontrol over den monetære distribution. Det kan være godt, da det skaber mere effektiv pengepolitik, men dystopisk i det det kommunistiske parti ville med et tryk kunne fratage personer deres penge, eller kræve ’’tvangsforbrug’’ hvis de skal stimulere økonomien, ved at true med at tage penge fra dem, hvis de ikke gør dette.

Det giver også staten enorm stor kontrol over landets erhvervsliv og udenlandske investeringer.

CBDC’er er i en tidlig fase, så det er svært at sige hvor meget indflydelse det vil få, men spændende at følge med i.

Derudover kunne andre løsninger indenfor Fintech også tænkes at hjælpe - eksempelvis Stripe eller lignende. Stripe bygger internet infrastruktur løsninger smart og simpelts. Virksomheder som denne kunne skabe effektive og let tilgængelige løsninger til pengeoverførsel som kunne hjælpe mennesker verden over.

Lad os samle op

Hvis vi vender tilbage til Haroon, så det han har brug for godt omdømme, adgang til kredit, mulighed for at beskytte sin formue, lavere finansielle omkostninger og klar dokumentation.

Blockchain muliggør Haroon at få en censur resistent og altid tilgængelig digital historik over alt hans foretagende. Alt han foretager sig via et blockchain baseret system vil være der for evigt, og ingen regering, person eller anden institution, kunne tage dette fra ham. Han vil derved kunne bevise hvem han er, hvad han har foretaget sig af finansielle aktiviteter og skabe sig et omdømme.

Transaktionsomkostningerne er lave og man kan hurtigt overføre over grænser – Hans bror i Dubai kan nu sende pengene direkte og indenfor for få minutter.

I et digitaliseret, decentraliseret, og gennemsigtigt system kan Haroon få adgang til mange af de services som vi har i vores verdensdel uden at blive diskrimineret.

Formålet med dette brev var ikke blot at overbevise jer om, hvilken reel værdi kryptovalutaer kan bringe, men også at prøve at danne et billede på, hvordan stor del af verdens befolkningen lever. I mine øjne kan vi hjælpe mange mennesker ved at give dem finansiel stabilitet og sikkerhed, da en stor del af den fattigdom som mange lever under skyldes ustabile styrer og dårlig økonomisk politik. Det er ofte dårlig nationaløkonomi som leder til langt værre begivenheder (krig, hungersnød osv.).

Når mennesker styre pengemekanismerne kan det gå helt galt, og lige nu er vores system således at alt tilliden går til få mennesker.

At skabe den rette løsning til dette problem og lave den nem at benytte og tilgængelig i udviklingslande har enormt potentiale. Når vi ser flere lande opleve ekstreme devalueringer i deres valutaer, er der et klart behov for at have mulighed for sikre sig mod dette.

Det kan være lige meget, hvad der sker i USA, i Japan eller i Europa - man er nødt til at forstå at vi kun er den ene milliard ud af en verden på 7,6 milliarder mennesker. En stor del af de mennesker som vi deler denne jord med, kan ikke stole på om deres valuta pludselig er 5% mindre værd i morgen og 20% mindre værd den næste morgen.

Et godt eksempel lige nu, som jeg er faldet over midt i min slutning, er Tyrkiet og den tyrkiske lira, som jeg vil bruge til at runde brevet af med.

Det står nemlig dårligt til i Tyrkiet. Præsident Erdogan fyrede centralbankchefen her i weekenden, og den nationale valuta er faldet næsten 20% i løbet af få dage. Ikke ligefrem den type økonomiske forhold, der er befordrende for forretning og investeringer såvel som en stabil økonomi for den tyrkiske borger.

Naci Agbal, landets nu tidligere centralbankchefen, har drevet Tyrkiets centralbank i kun fem måneder. Landet har i perioder haft høje inflationsrater og havde desperat behov for indgreb. Så hvad gjorde Hr. Agbal? Han fortsatte med at hæve renten i et forsøg på at bremse inflationen og få mere kontrol. Faktisk hævede Hr. Agbal renten ca. 4,5% til en nuværende rente på 19%. Til reference er rentesatsen i Danmark i minus.

Selvom det måske lyder sindssygt på overfladen, ser de fleste økonomer og centralbankfolk rundt om i verden ud til at være enige om, at dette var nødvendige skridt i betragtning af det økonomiske og monetære miljø. Præsident Erdogan var dog uenig og fyrede Agbal. Dette er den tredje centralbanksleder, der er fyret af Erdogan i de sidste to år.

For det første er Tyrkiets befolkning i en virkelig dårlig position. Den valuta, som alle varer og tjenester er værdisat i, er faldet med ca. 20%. Det betyder, at de varer og tjenester, som hver enkelt er afhængige af for at overleve, pludselig er blevet dyrere. Derudover får disse individuelle borgere stadig det samme beløb fra deres arbejde, uanset om købekraften er faldet eller ej.

Her er et eksempel på, hvordan det fungerer i praksis:

En borger får udbetalt den gennemsnitlige løn i Tyrkiet (8.000 lira (TRY) pr. Måned).

De køber varer og tjenester dagligt, lad os antage for 50 lira mad og 10 lira benzin.

Lira begynder at kollapse og ender med at falde 20%.

Borgeren får stadig 8.000 lira pr. Måned, men prisen på mad er nu cirka 60 lira, og benzin er 12 lira.

Helt bogstaveligt betales borgeren mindre i købekraft på det samme tidspunkt, som leveomkostningerne stiger. Det er uretfærdigt i mine øjne at den enkelte borger som blot prøver at gøre sit for deres familier, intet kan gøre mod regeringer og ledere som har egne politiske interesse før fornuft og folket.

Historier som dem vi hører lige nu i Tyrkiet, er ikke noget nyt. Det sker hele tiden, og det har alt ødelæggende konsekvenser i værste fald. Derfor ser jeg decentraliseringen af centralbankerne som noget der kunne skaber stor værdi for vores verdenssamfund.

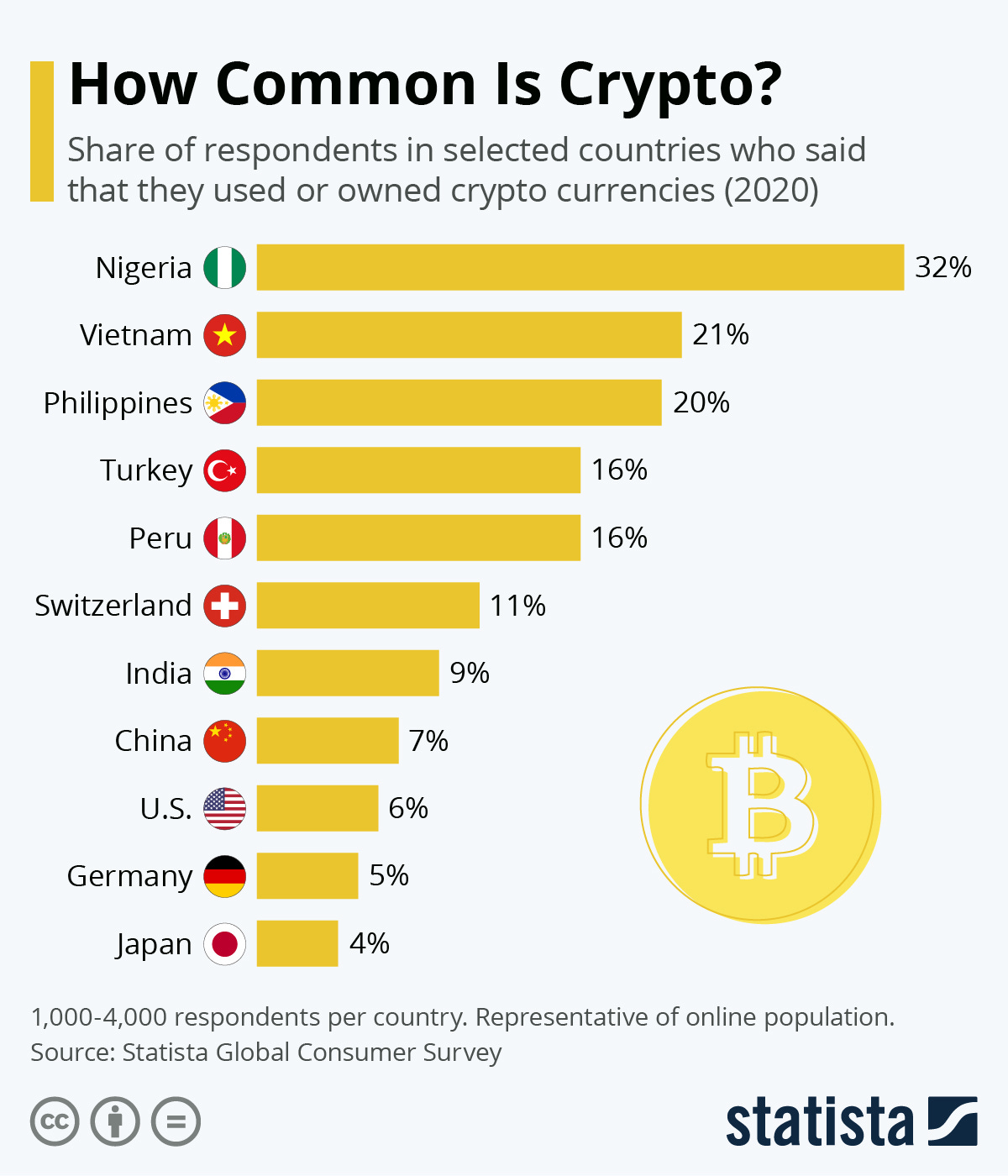

https://www.statista.com/chart/18345/crypto-currency-adoption/

Derfor er det fedt at se kryptovalutaernes popularitet i disse lande, og hvordan de kan fungere som sikring mod dårlig monetære politik.

Tak fordi du har læst og lyttet med. Jeg håber du har lært noget og synes det var spændende.

I er mere end velkommen til at smide en kommentar eller skrive til mig. I er også meget velkomne til at dele det med venner og familie, eller bare en i tænker ville finde det interessant. Det betyder rigtig meget at i har lyst til at lytte med, derfor vil en hvilken som helst feedback være gladeligt modtaget!

God dag herfra!

__________________________________________________________________

Jeg kører ikke annoncer, men jeg anbefaler gerne nogle produkter, som jeg selv bruger. Blockfi har tre services. Du kan købe og sælge kryptovalutaer uden gebyr. Du kan tjene op til 8,6% i årlig rente på dine indestående cryptovalutaer. Ydermere kan du optage et lån med din cryptovaluta som sikkerhedsstillelse.

Benyt Blockfi og få 10 USD i velkomstbonus.

Jeg anbefaler yderligere at man benytter Coinbase til køb og salg af kryptovalutaer. Coinbase er en af de største kryptobørser i verden og har skabt en let tilgængelig og sømløs måde at anskaffe sig kryptovalutaer.

Benyt Coinbase of få 10 USD i velkomstbonus.

Du modtager PetesPerspektiv-brevet, fordi du aktivt har tilmeldt. Du er velkommen til at afmelde dig, hvis du ikke finder det værdifuldt.

Intet i denne e-mail er beregnet til at fungere som økonomisk rådgivning. Lav din egen research.

Share this post